一、我国工具市场在连续两年下行之后,今年一季度出现了止跌回稳的明显迹象

1、两年来我国工具市场运行态势分析

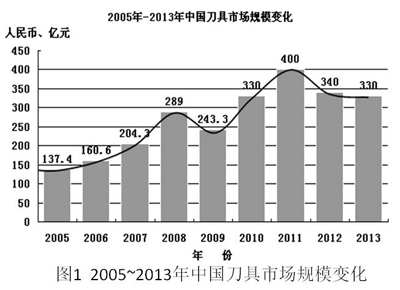

从图1可以看出,我国工具市场规模2011年达到了400亿元人民币的高点,接着由于经济过热、通胀高企,国家实施宏观调控,经济增长率一路下行,工具市场的规模也出现了连续两年的收缩。到2013年末,降至330亿元人民币,和2011年的高点相比,降幅达到17.5%。

但是,这两年我国工具市场的变化,也不是平铺直叙一路下行。2012年是最困难的一年。刚开始,国内外工具企业面对宏观经济形势的突然变化,进口和国产刀具的销售业绩双双大幅度跳水,平均下降达到15%。现在回过头来分析,我国制造业的调整幅度并没有如此之大,以致需要大幅度的减少工具消费。实际上是最终用户和中间商对宏观经济形势的变化诸多不确定性心中没底,人为地减少了进货和库存所致。

进入2013年,政府换届以后,情况发生了很大变化。面对经济下行的压力,国家没有再度出台大规模刺激计划,而是明确提出“改革创新是一个国家发展的不竭动力”,指明了我国宏观经济政策实现重要转型的坚定方向。行业企业首先丢掉了指望政府再次出手救市的幻想,其次是一批有准备的工具企业,认识到国家宏观经济发展已经转入中速轨道,从而加速走上了“调结构,促转型”的发展道路,这些领头羊企业的行动对广大行业企业起到了榜样和推动作用。

在上述综合因素的作用下,2013年我国工具市场的销售形势逐步趋稳,下半年,特别是四季度还出现了温和回升的良好势头。可以说,经过一年来的努力,我国工具市场已经走出了2012年市场大滑坡的阴影,广大企业重新找到了在新形势下持续发展的感觉。到年末算帐,全年销售同比微降3%。然而,在这个平均数字的背后,还有一些现象是值得思考和分析的。

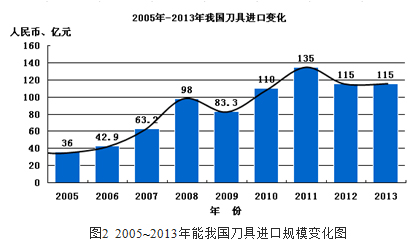

第一、2013年进口刀具的销售业绩,总体比国产刀具要好,如图2所示,外企销售额与上年同比持平,而国内企业则内销平均同比下降4.5%,出口同比下降10%。

更需指出的是,一些在中国市场原来销售业绩较好,销售基数较大的跨国工具企业,继续展现了良好竞争优势。如:美国Kennametal公司2013财政年度在全球的销售,由于各国经济复苏缓慢等原因,下降了5.4%,而同年在中国的销售则大幅增长了11.6%。日资企业在中国的销售,更由于一年多来日元的大幅度贬值而更显强劲。如:OSG公司,2012财年在中国的销售同比还下降了6.5%,而2013财年则同比大幅增长了15.3%。另一家日资企业三菱材料的硬质合金刀具部,近年来其海内、外制造基地遭受本土九级强地震和泰国水灾等多种外部因素干扰,其生产能力受到较大影响,从2008~2014财年,销售收入一直在低水平徘徊,六年间没有增长,2014财年刚恢复到1480亿日元的水平。但其对外销售却通过两个三年发展规划,取得显著成效,特别对中国的销售,实现了每三年增长30%以上的好成绩。最后,全球最大的刀具供应商Sandvik公司的Machining Solutions(加工解决方案)业务板块,去年在全球销售下降4%的情况下,其在中国的销售业绩却从下半年开始明显回升,到年底实现同比小幅增长的好成绩。

上述跨国工具企业,在2013年中国工具市场重返稳定发展状态的背景下,销售业绩迅速反弹。主要有两点原因。其一是,这些企业在2008年全球金融危机后,都把在中国市场扩大销售规模作为首要任务,在强化生产基地、完善销售网络、扩充职工队伍、提高服务水平等方面,做了大量功课,竞争力显著提升,这些都是值得中国企业学习和借鉴的。其二是,2013年中国工具市场实际运行情况表明,中国制造业对现代高效刀具的正常需求,非但没有下降,而且有所增长。这一点,也增强了国内工具企业调整产品结构,发展现代高效刀具的信心和决心。

第二、2013年国内工具企业的表现,虽然比实力强大的跨国企业要差一些,但也有许多亮点和经验值得肯定。

首先,我国一批走在前列的工具企业,产品结构调整已初见成效。2013年国产现代高效刀具实现进口替代的速度不断加快,国产刀具在高端领域所占比重,已从“十二五”规划初期的15%左右,上升到25%左右,呈现出良好的发展态势。

其次,近年来在我国现代高效刀具制造商领域,涌现出一批优秀的民营企业,在近两年来的宏观经济政策重大调整中,表现出了很强的抗风险能力,即使是在最困难的2012年,其中仍有部分企业逆势而上,实现销售同比增长,十分令人鼓舞。

还有一点需要指出的是,近两年我国消费高端工具产品比重虽然明显上升,但是,传统标准刀具的比重还是超过50%,需求量仍然很大。所以,一些骨干重点企业的名牌、优质标准刀具仍然销势良好。实际上,这两年遭遇市场寒冬的首先是大量劣质低价刀具――这才是我国工具行业当前调整过程中,突显产能过剩的部分。所以,仍然滞留在这种低水平生产格局中的企业,必须认清形势变化,结合自身条件,做出调整的努力,固步自封是没有出路的。

鲁公网安备 37010502001727号

鲁公网安备 37010502001727号